派遣のお仕事情報が満載なオー人事net

- オー人事netトップ

- よくあるご質問

- 年末調整のよくあるご質問

よくあるご質問年末調整のよくあるご質問

みなさまからいただいた多くの質問の中から、特によく聞かれる質問とその答えをご紹介いたします。

なお、ここにご紹介している以外のご質問は、ページ上部の「お問い合わせ」より弊社までお問い合わせください。

質問カテゴリー

- 【目次】 ご質問内容に合った項目をクリックしてください。

- 1.【年末調整全般】

- 2.【給与所得者の扶養控除等(異動)の申告】

- 3.【保険料控除等の申告】

- 4.【生命保険・個人年金保険・地震保険等の申告について】

- 5.【社会保険料(国民年金・国民健康保険・任意継続保険)の申告について】

- 6.【源泉徴収票について】

- 7.【医療費控除・住宅控除について】

年末調整のよくあるご質問

【年末調整全般】

- Q1年末調整とはなんですか?

- Q2自分が年末調整の対象かどうかわかりません。

- Q3必要な書類申告(控除証明書、源泉徴収票などの添付書類含める)が、申告期限に間に合いそうにありません。

どうしたらいいですか? - Q4自分は年末調整対象外でした。確定申告をおこないますが、年末調整書類の申告は必要ですか。

- Q5申告完了後、追加で忘れていた証明書や保険料が発覚しました。追加で別途申告・発送しても良いですか。

- Q6自分自身が扶養に入っていますが、年末調整はしないといけませんか。

- Q7現在、育児休業中ですが年末調整はできますか。

- Q8「基礎控除申告書 兼 配偶者控除申告書 兼 所得金額調整控除申告書」とはなんですか。

【給与所得者の扶養控除等(異動)の申告】

- Q9扶養に入れてる親族がいないのですが、扶養控除の申告は必ず申告をしなければいけませんか。

申告しないとどうなりますか? - Q10本人収入の金額がまだわからないので入力できません。どうすればいいですか。

- Q11源泉控除対象配偶者に該当するための給与収入の限度額を教えてください。

- Q12現在、他の会社でも就業をしています。

2社以上の会社に勤めてる場合、すべての会社にも扶養控除申告書を申告するのでしょうか。 - Q13来年4月から、子供が就職し103万円の収入を超えるため、扶養を抜ける予定です。

3月までは扶養に入れておくことはできますか。 - Q14海外に居住する親族を扶養に入れる事はできますか。

- Q15ひとり親控除、寡婦控除に該当しますか。

- Q16これから引越を予定していますが、令和4年の扶養控除申告書の住所はどのように入力すれば宜しいですか。

- Q17登録している住所と住民票所在地が異なります。どうすればいいですか?

- Q18年末調整を希望しますが、申告する保険料がありません。「保険料控除の申告」は申告しなくていいですか。

【保険料控除等の申告】

【生命保険・個人年金保険・地震保険等の申告について】

- Q21提出する証明書や源泉徴収票はコピーでも大丈夫ですか。

- Q22保険料の引落としがまだのため、控除証明書がもらえません。どうしたらいいですか?

- Q23証明書の名義が旧姓(旧住所)のままなのですが、提出書類はこれでいいですか?

- Q24自分以外の名義の保険でも控除は受けることができますか。

- Q25去年納めた生命保険料や、今年に入って納めた去年の国民健康保険料(国民年金保険料)は申告・控除できますか。

- Q26海外の保険会社の保険/火災保険に加入しているのですが申告できますか。

- Q27保険の契約満了(解約)で払戻金があるのですが申告できますか。

- Q28保険料を3年分を一括で支払ったのですが申告額はどのように記入すればいいですか。

- Q29介護医療保険控除とは何ですか。/生命保険の「新・旧」とは何ですか。

- Q30控除証明書の枚数が多いのですが、どのように提出票に添付しますか。

- Q31控除証明書が手元にないため、提出ができません。どうしたらいいですか?

【社会保険料(国民年金・国民健康保険・任意継続保険)の申告について】

- Q32国民健康保険料をまとめて12月分まで支払済なのですが、11月から、社会保険に加入しました。

金額はどのように入力すればいいですか。 - Q33社会保険に加入中で毎月の給与から控除されていますが金額を入力したほうがいいですか。

- Q34国民年金保険の控除証明書が手元にありません。領収書で代用できますか。

- Q35父(またはその他家族)の国民年金・健康保険料を私が支払っているのですが申告できますか。

- Q36父(またはその他家族)の長寿医療制度(後期高齢者医療制度)の保険料を私が代わりに支払っています。

年末調整で申告できますか。

【源泉徴収票について】

- Q37前職分の源泉徴収票を発行してもらえません。期限に間に合わないですがどうしたらいいですか。

(例:前の会社が倒産した、などの理由) - Q38源泉徴収票の乙欄に印がありますが、年末調整できますか。

- Q39今年、退職金を受取ったが年末調整できますか。

- Q40支払調書を受け取りましたが、どうしたら宜しいですか。

【医療費控除・住宅控除について】

【保険料控除等の申告】

Q1年末調整とはなんですか?

A1

*月々の給与から差し引かれている所得税の1年分の合計額(概算で出したもの)が、その年の給与総支給額に対して課税されるべき正しい税額(給与額に基づく年税額)と比べて、過納か不足かを見直し、その差額を精算するために雇用主である会社が行う手続きです。

<解説>

所得税の金額は本来、A:1年間(1月~12月)の給与収入総額に対して決定されるものです。

しかし、給与所得者(みなさん)は、B:毎月の給与にて「所得税の概算金額」が算出され、控除されています。AとBは差額が生じる場合があるため、過不足の精算が必要となりますが、その過不足精算を「年末調整」でおこないます。

Q:誰でもできるの?

A:年末調整は、全ての方が実施できるものではありません。12月の給与がない方や当社指定の年末調整WEBシステムより申告完了し、必要書類がある場合はすべてご提出いただいていない方は実施できませんので、ご注意ください。

Q:年末調整が実施できなかった場合はどうするの?

A:ご自身で税務署にて確定申告の手続きを取っていただき過不足を精算していただくことになります。(Q3のとおり、確定申告は来年2月中旬~3月中旬におこなわれます。詳細は、お近くの(お住まいの管轄)税務署にお問合せください。)

■年末調整 … 年末に、税務署に代わって給与を支払っている会社がおこないます。

■確定申告 … 個人が、自分で『源泉徴収票』等をもって、税務署に出向いておこないます。

Q2自分が年末調整の対象かどうかわかりません。

A2

*対象となる方は当社で11月にご就業があり、当社指定の年末調整WEBシステムより申告完了し、必要書類がある場合はすべてご提出いただいている方です。対象とならない方は以下の通りです。いずれかに当てはまる方は、ご自身で確定申告をしていただく必要がございますので、お住まいの管轄の税務署にお問い合わせください。

・ 当社で令和3年11月にご就業されていない方(令和3年12月に当社からの給与支給がない方)

・ 令和3年11月以降、年内に他社で就業することが決定している方

・ 令和3年12月に当社以外の給与支給がある方(2ヶ所から給与支給を受ける方)

・ 期限内に当社指定の年末調整WEBシステムより、年末調整の申告が完了していない方、または年末調整WEBシステムより申告は完了しているが、必要書類のご提出がない方

・ 令和3年中に当社以外の給与所得があり、その会社の『令和3年分給与所得者の源泉徴収票』を提出期限までに提出することが出来ない方(但し、乙欄に印がある源泉徴収票は年末調整対象外のため該当しません。)

Q3必要な書類申告(控除証明書、源泉徴収票などの添付書類含める)が、申告期限に間に合いそうにありません。どうしたらいいですか?

A3

*令和4年2月16日(水)~令和4年3月15日(火)の間に、ご自身で所轄税務署にて確定申告を行ってください。

短期間に大勢の方の処理をさせていただくため、申告期限は厳守とさせていただいております。間に合わない場合は当社にて年末調整ができませんので、お手数ですがご自身で税務署にて確定申告をしていただくことになります。確定申告について詳細・ご不明点は、お近くの(お住まいの管轄)税務署にお問合せください。

【ご注意】確定申告をする場合も令和4年扶養控除等の申告はご申告ください。ご申告がない場合、令和4年分給与の所得税は、税率の高い所得税(乙欄の料率)にて控除することとなります。

Q4自分は年末調整対象外でした。確定申告をおこないますが、年末調整書類の申告は必要ですか。

A4

*ご申告が必要です。

年末調整ができない場合も令和4年の所得税の計算に必要なため令和4年扶養控除等の申告は必要です。

年末調整WEBシステムにログインしていただき、必要事項をご入力の上、申告完了までお手続きください。

※対象外かどうかは、Q2をご参照ください。

Q5申告完了後、追加で忘れていた証明書や保険料が発覚しました。追加で別途申告・発送しても良いですか。

A5

*申し訳ありませんが、追加のご提出はご遠慮ください。

ご申告完了後、追加で別途発送いただく書類は、年末調整計算処理の安全と確実性の問題からお受けしておりません。

内容に不足や訂正があった場合、お手数ですがご自身で確定申告をおこなってください。

Q6自分自身が扶養に入っていますが、年末調整はしないといけませんか。

A6

*はい、必要になります。

扶養内でも、毎月の給与から所得税が引かれていた場合は、年末調整または確定申告が必要です。

お手続きをされないと、一年間の総所得に対する見直しができないため、引かれていた所得税の還付を受けることができません。

Q7現在、育児休業中ですが年末調整はできますか。

A7

*今年1年通して、給与収入がない場合は年末調整は必要ございません。

※出産手当金、出産育児一時金、育休給付金は給与収入ではないので、年末調整・確定申告は不要です。

ただし、年の途中で休業に入られた方は、給与収入がある場合、年末調整の対象となります。

Q8「基礎控除申告書 兼 配偶者控除申告書 兼 所得金額調整控除申告書」とはなんですか。

A8 *令和2年より法改正に伴い、年末調整では「扶養控除申告書」「保険料控除申告書」「基礎控除申告書 兼 配偶者控除申告書 兼 所得金額調整控除申告書」の提出が必要となりました。WEBシステムの質問に回答することで、すべての申告が自動で作成されます。

● 給与所得控除の変更

給与収入がある人は、収入額から必要経費とみなされる額が一律で決まっています。それを「給与所得控除額」といいますが、その額が10万円引き下げられました。

また、給与所得控除を受けられる給与収入の上限は1,000万円以下から850万円以下へ、給与所得控除額の上限額は220万円から195万円へと変更されました。

● 基礎控除の変更

これまで、収入がある人は一律38万円の「基礎控除」を受けられましたが、令和2年から10万円引き上げられ、48万円となります。ただし、すべての所得の合計金額に応じて控除額は段階的に減額となり、2,500万円を超過すると基礎控除は受けられません。この改正に伴い、年末調整において基礎控除の適用を受けるために、合計所得金額の見積額を申告することが必要となりました。

● 所得金額調整控除の新設

その年の給与収入が850万円を超える人で、①特別障害者に該当する ②23歳未満の扶養親族がいる ③特別障害者である扶養親族または生計を共にする配偶者がいる のいずれかに該当する場合「所得金額調整控除」が適用されることになりました。(上限15万円)適用を受ける場合は、所得金額調整控除額申告書を提出する必要があります。

【給与所得者の扶養控除等(異動)の申告について】

Q9扶養に入れてる親族がいないのですが、扶養控除の申告は必ず申告をしなければいけませんか。申告しないとどうなりますか?

A9

*扶養親族の有無に関わらず、当社からの給与が主たる給与となる場合は、必ず申告が必要です。

★「主たる給与」とは・・・複数の給与収入の中でもっとも高い水準の給与(いわゆる「本業」と「副業」であれば「本業」の給与)です。

ご申告がない場合は、所得税の算出において適用される所得税率が高くなり、申告がある場合と比べ、高額の所得税が給与より差し引かれます。ご申告漏れのないように、ご注意ください。

Q10本人収入の金額がまだわからないので入力できません。どうすればいいですか。

A10 給与収入のみで670万円以上の場合、ひとり親控除(寡婦控除)・所得金額調整控除に影響しますが、670万円未満の場合は年末調整の結果に影響はありません。おおよその年収見積額(社会保険料などが引かれる前の総支給額)をご入力ください。

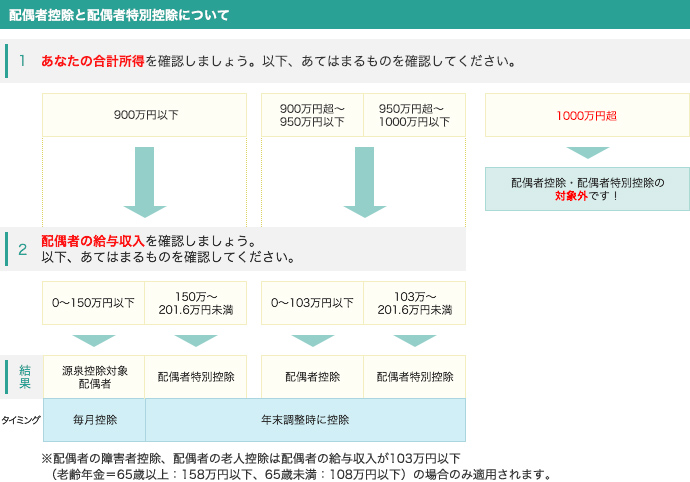

Q11源泉控除対象配偶者に該当するための給与収入の限度額を教えてください。

A11

*平成30年より、配偶者控除及び配偶者特別控除が見直され、配偶者の年間給与合計が150万円以下ならば源泉控除対象配偶者に該当します。

※扶養控除の申告にて配偶者控除の申告が必要です。

Q12現在、他の会社でも就業をしています。2社以上の会社に勤めてる場合、すべての会社にも扶養控除申告書を申告するのでしょうか。

A12

*同時に2か所以上から給与支払いを受けている場合は、そのうち、1か所にしか申告できません。主たる給与となる会社にのみ、ご申告ください。

★「主たる給与」とは・・・複数の給与収入の中でもっとも高い水準の給与(いわゆる「本業」と「副業」であれば「本業」の給与)です。

※当社に申告した場合、もう片方の会社に申告し、同時に控除を受ける事はできません。

※一方の会社を退職後、次の就業先の会社に申告する事はできます。

Q13来年4月から、子供が就職し103万円の収入を超えるため、扶養を抜ける予定です。3月までは扶養に入れておくことはできますか。

A13 *扶養に入れておくことはできません。 扶養控除の申告は、該当年度の12月31日時点の見込み状況で申告いただきます。扶養親族として認められるのは、年間見積もり収入が103万円以下の場合となりますので、この場合は、扶養に入れる事はできません。年度途中で扶養親族の状況を変更した場合は、年末調整にて所得税の差額が精算されます。

Q14海外に居住する親族を扶養に入れる事はできますか。

A14

*必要条件を満たし、所定の書類をご提出いただければ可能です。

日本国内に1年以上居住を有しない親族(非居住者)を扶養として申請する場合、

①扶養控除申告書提出時に「親族関係書類」(親族である事を証明できる公的書類)

②年末調整時に年間の送金額の申告と「送金関係書類」(金融機関を通じ送金したことを証明できる書類)を年度ごとに提出する事が必要です。

複数人を扶養親族として申請する場合は、その親族それぞれの名義口座へ送金書類が必要です。

※すべての書類に和訳文の添付が必要です。

Q15ひとり親控除、寡婦控除に該当しますか。

A15*令和2年より、合計所得が500万円以下で、子どもを扶養している人は、未婚の場合も「ひとり親控除」を受けられるようになりました。ただし、事実婚の場合はひとり親とみなされません。

Q16これから引越を予定していますが、令和4年の扶養控除申告書の住所はどのように入力すれば宜しいですか。

A16

*令和4年1月1日時点の住民票の住所を「住民票住所地」の欄にご入力ください。ご入力いただいた住所が個人住民税の課税地となります。

※年末調整WEBシステムで住民票住所を入力していただいても、当社の登録住所の変更とはなりません。登録住所の変更が必要な場合は、別途マイページよりお手続きください。

Q17登録している住所と住民票所在地が異なります。どうすればいいですか?

A17

*「住民票所在地」をご申告いただく欄がございますので、そこに漏れなくご入力ください。

<年末調整WEBシステムに表示されている住所と住民票所在地が異なる方へ>

ご申告いただいた住所の自治体へ給与支払報告をおこない、個人住民税の課税地となります。ご申告がない場合は、年末調整WEBシステムに表示されている住所と住民票所在地は同じであるとみなし、登録住所の自治体へ給与支払報告をおこないますのでご注意ください。

【給与所得者の保険料控除申告について】

Q18年末調整を希望しますが、申告する保険料がありません。「保険料控除の申告」は申告しなくていいですか。

A18 *申告するものがない場合も、年末調整WEBシステムを最後まで回答し、「年末調整データを会社に送信する」ボタンを押下してください。

Q19年末調整をしないので、「保険料控除の申告」は提出申告しなくていいですか。

A19 *年末調整をしない場合も、年末調整WEBシステムを最後まで回答し、「年末調整データを会社に送信する」ボタンを押下してください。

Q20保険料控除の申告について教えてください。

A20

今年、当社以外で給与収入はございますか?

YES

【前職の源泉徴収票】

転職に該当する場合、内容を入力してください。

※源泉徴収票原本をご提出ください。

NO

給与天引きされている保険料以外に、

ご自身でお支払いされている保険料(生命保険・国民年金・国民健康保険 など)はございますか?

YES

【生命保険(一般・介護・年金)】

【地震保険】

支払額は12月末申告額を入力してください。

※控除証明書原本をご提出ください。

社会保険料

【国民年金保険】

…控除証明書をご提出ください。

【国民健康保険】

…証明書は不要です。

【任意継続保険】

…証明書は不要です。

今年支払った金額を入力してください。

【小規模企業共済保険】

支払額は12月末申告額を入力してください。

※控除証明書原本をご提出ください。

NO

「年末調整データを会社に送信する」ボタンを押し、申告を完了してください。

【生命保険・個人年金保険・地震保険等の申告について】

Q21提出する証明書や源泉徴収票はコピーでも大丈夫ですか。

A21 *いいえ、原本が必要です。コピーでは処理できませんので、必ず原本を貼付してご提出ください。

Q22保険料の引落としがまだのため、控除証明書がもらえません。どうしたらいいですか?

A22

*保険会社から、「代用できる書類」が送られてきますので、そちらの原本をご提出ください。これで年末調整の手続きは受付いたします。

保険会社より『証明書の発行は引き落とし後でなければできないため、こちらを提出してください』というような文面の証明書の代わりになるものが送られてきます。

後日、証明書が届きましたらお手数ですがそちらも年末調整係宛にご送付ください(別便でお送りいただいて構いません)。送付いただく場合はA4サイズの用紙に貼付後余白にスタッフコード・お名前をご記入ください。

Q23証明書の名義が旧姓(旧住所)のままなのですが、提出書類はこれでいいですか?

A23

*今年度分は、そのままご提出いただければ受付いたします。

年末調整の処理に差し支えはありません。証明書の余白にスタッフコードと登録氏名を必ずご記入のうえ、提出票にホチキス留めにしてご提出ください。

また、来年以降のために、証明書等の名義書き換えの手続きをお願いします。

Q24自分以外の名義の保険でも控除は受けることができますか。

A24

*要件を満たせば可能です。

□受取人の全てが本人又は配偶者・親族となっているもの

□あなた自身が(所得者本人)が保険料を支払っているもの

上記2点の要件を両方満たす場合は、控除対象となります。いずれか一方またはどちらも満たさない場合は対象外となります。

Q25去年納めた生命保険料や、今年に入って納めた去年の国民健康保険料(国民年金保険料)は申告・控除できますか。

A25

*基本的には「納めた年」で申告・処理をしていただきます。よって、過去に納めた分は原則今回の年末調整では控除できません。

□昨年納めた保険料⇒本年分では控除できません。お近くの税務署(お住まいの管轄税務署)で修正申告をおこなってください。

□今年納めた去年の国民健康保険料・国民年金保険料⇒今年納めていれば、過去年度分でも申告できます。今年支払った金額をご申告ください。

※ただし、国民年金保険の申告には、日本年金機構が発行した控除証明書の原本が必要になります。

Q26海外の保険会社の保険/火災保険に加入しているのですが申告できますか。

A26

*日本国内で契約した生命保険であれば申告できます。

なお、控除申告の対象となる保険かどうかは、お手数ですがご加入の生命保険会社へお問合せください。

Q27保険の契約満了(解約)で払戻金があるのですが申告できますか。

A27

*申告できません。

「一時所得」となり確定申告の対象となりますが、金額により申告が必要かどうか変わります。お手数ですが、お近くの(住所地管轄の)税務署にお問合せください。

Q28保険料を3年分を一括で支払ったのですが申告額はどのように記入すればいいですか。

A28

*「証明書に記載されている金額」を申告してください。

3年分の保険料は1年ごとに分けて控除を受けるため、保険会社から送付された「保険料控除証明書」には3年分の保険料を1年ごとに分割した金額が記載されています。よって、証明書に記載されている金額で申告してください。

Q29介護医療保険控除とは何ですか。/生命保険の「新・旧」とは何ですか。

A29

*介護医療保険控除とは・・・平成24年1月1日以後に契約した医療保険、医療費用保険などに適用される、新たに増設された控除項目です。

(契約時期・契約内容等によって、対象となるかどうか変わってきますので、ご不明な場合は保険会社にお問い合わせください)。

*生命保険の「新」「旧」とは・・・生命保険料控除が改組され、上記のとおり、平成24年1月1日の契約以降に新しく控除に適用される「介護医療保険」が増えました。

*生命保険の「新」「旧」とは・・・生命保険料控除が改組され、上記のとおり、平成24年1月1日の契約以降に新しく控除に適用される「介護医療保険」が増えました。

契約内容により、「一般生命保険」「介護医療保険」「個人年金保険」に区分されます。

この、平成24年1月1日を分岐として、これ以降に契約された場合は「新」、それ以前の契約の場合は「旧」契約になります。

新旧どちらの契約に該当するかは生命保険会社発行の証明書にてご確認ください。)

Q30控除証明書の枚数が多いのですが、どのように提出票に添付しますか。

A30

*提出票を表紙にして添付書類を重ね、左上にホチキス留めしてください。

提出書類に不明点がある場合、電話連絡をさせていただく場合がございます。

*提出票を表紙にして添付書類を重ね、左上にホチキス留めしてください。

提出書類に不明点がある場合、電話連絡をさせていただく場合がございます。

右上【本人記入欄】の電話番号は必ずご記入の上、ご返送ください。

Q31控除証明書が手元にないため、提出ができません。どうしたらいいですか?

A31

*どの保険の証明書かによって、対応が2通りございます。

【国民健康保険】【任意継続保険】

⇒⇒自己申告になっているため、証明書は不要です。支払った金額をご申告ください。

【生命保険】【地震保険】【小規模企業共済保険】【住宅減税】【国民年金保険】

⇒⇒証明書の原本が必要です。至急、お取寄せください。

間に合わない場合、ご自身で確定申告して頂くことになります(Q1をご確認ください)。

※旧一般生命保険料のみ本年中に支払った金額が9,000円未満の場合は証明書の添付は不要です。

※国民年金保険の控除証明書は11月上旬に日本年金機構より郵送されます。再発行などは最寄の年金事務所へお問い合わせください。

【社会保険料(国民年金・国民健康保険・任意継続保険)の申告について】

Q32国民健康保険料をまとめて12月分まで支払済なのですが、11月から、社会保険に加入しました。金額はどのように入力すればいいですか。

A32

*10月分までの国民健康保険料を申告してください。

11月~12月分はご自身で還付手続きを行い、市区町村からの返金をお受けください。11月の保険料は申告不要です。

国民健康保険の金額については、ご加入の市区町村へお問合せください。

Q33社会保険に加入中で毎月の給与から控除されていますが金額を入力したほうがいいですか。

A33 *申告いただく必要はありません。(当社で把握している金額ですので申告は不要です)

Q34国民年金保険の控除証明書が手元にありません。領収書で代用できますか。

A34

*「領収印」がはっきり確認できるものでしたら、代用できます。その場合、領収書の原本をご提出ください。

●ご注意● 銀行ATM/ペイジーの利用明細書では処理ができません。

Q35父(またはその他家族)の国民年金・健康保険料を私が支払っているのですが申告できますか。

A35

*申告できます。

国民年金の場合は、名義人の方(この場合はお父様)の「保険料控除証明書」を添付してください。

Q36父(またはその他家族)の長寿医療制度(後期高齢者医療制度)の保険料を私が代わりに支払っています。年末調整で申告できますか。

A36

*要件を満たす場合は、申告できます。

<要件>

□保険料納付を「あなた自身の口座からの引き落とし」でおこなっている

□保険料納付の事情を市区町村に申告し、適用を受けている

上記の条件を両方満たさない場合は、年末調整で申告はできません。

【源泉徴収票について】

Q37前職分の源泉徴収票を発行してもらえません。期限に間に合わないですがどうしたらいいですか。(例:前の会社が倒産した、などの理由)

A37 *申し訳ございませんが、当社の源泉徴収票と合せて確定申告をおこなってください(Q3参照)。

前職分の源泉徴収票がすべて揃っていないと、年末調整をおこなうことができません。ご用意が間に合わない場合(または前職分の再発行をしていただけない場合)はご自身で確定申告をしていただくよう、お願いいたします。 当社の源泉徴収票は令和4年1月19日に『マイページ』へ配信いたします。

※年末調整をおこなわない場合も、令和4年分扶養控除の申告は給与の所得税を計算するために必要となりますので、必ず年末調整WEBシステムよりご申告ください。

Q38源泉徴収票の乙欄に印がありますが、年末調整できますか。

A38 *その源泉徴収票は年末調整できません。

乙欄に印がある場合、確定申告が必要となります(確定申告についてはQ3参照)。お手数ですがご自身で申告手続きをお願いいたします。

Q39今年、退職金を受取ったが年末調整できますか。

A39 *年末調整では処理ができません。(退職一時金、退職年金など)

お手数ですが、ご自身で確定申告をおこなってください(Q3参照)。

【ご注意】退職所得の源泉徴収票は、確定申告に必要な書類です。原本を大切に保管してください。

Q40支払調書を受け取りましたが、どうしたら宜しいですか。

A40 *年末調整では処理ができません。

お手数ですが、ご自身で確定申告をおこなってください(Q3参照)。

【ご注意】支払調書は、確定申告に必要な書類です。原本を大切に保管してください。

【医療費控除・住宅控除について】

Q41医療費控除を受けたいのですが、年末調整でできますか?

A41

*年末調整では医療費控除を受けることはできません。

お手数ですが、ご自身で確定申告をおこなってください(Q3参照)。

Q42住宅控除を受けたいのですが、年末調整でできますか?

A42 *はい、年末調整で控除可能です。※ただし、購入2年度目以降の住宅控除に限ります。

<提出いただく書類> 添付台紙とともにお送りください。

①税務署発行の 「住宅借入金等特別控除申告書」(申告初年度に、税務署から申告期間分(複数年分)交付されます)

②金融機関発行の「借入金年末残高証明書」

※購入初年度の住宅控除は、年末調整で控除を受けることはできません。 ご自身で確定申告していただくことになります(Q3参照)。

<手順>

①手元に「住宅借入金等特別控除申告書」と「借入金年末残高証明書」をご用意ください。

②年末調整WEBシステムに必要項目を入力してください。

③画面に表示された内容を、お手元の「住宅借入金等特別控除申告書」に転記してください。

<記入・提出時の注意>

借入金に関して連帯債務者がいる場合、必ず「備考欄」に下記①~③をご記入ください。記入がない場合、記入不備となり年末調整を受ける事ができません。

〔記入必須事項〕

①対象住宅に関する住宅借入金の今年の年末時点の残高

②①の内、連帯債務者(ご自身以外の連帯する相手の方)が負担するローン金額又は負担割合

③連帯債務者(ご自身以外の連帯する相手の方)の「住所」「署名」「捺印」

記入例

「私は連帯債務者として住宅借入金等の年末残高×××円(注1)のうち○○○円(注2)を負担することとします。

東京都豊島区西池袋1-7-7 派遣 太郎 印

※注1:年末時点の残高額や、ローン負担割合・金額を漏れや誤りなく計算し、記入をしてください。

※注2:連帯債務者がいる場合にご記入いただくのはご自身ではなく、連帯する相手の方へご記入いただく事が必要ですのでご注意ください。

直接雇用※をお考えの方

- ※ 直接雇用とは正社員・契約社員パートなどの企業との直接雇用を指します。

派遣のきほん

- はじめての方へ

- はじめての方へ

- 特徴・メリット

- 豊富なお仕事情報

- 全国のスタッフサービス

- 相談できるサポーター

- スキルアップ

- キャリアカウンセリング

- 福利厚生について

- 提携スクール・優待施設

派遣:派13-011061

紹介:13-ユ-010724